Czas rozprawić się z mitem, że inwestowanie jest tylko dla wybranych. Wcale nie trzeba być specjalistą z zakresu finansów czy analitykiem.

O ile bowiem samodzielne zarządzanie środkami finansowymi wymaga czasu, wysiłku, wiedzy i doświadczenia, to każdy może inwestować za pośrednictwem wyspecjalizowanych instytucji finansowych, które zdejmą z nas ten ciężar, proponując gotowe, proste rozwiązania, adekwatne do naszych potrzeb i preferencji. A inwestować warto – nawet w czasie kryzysu.

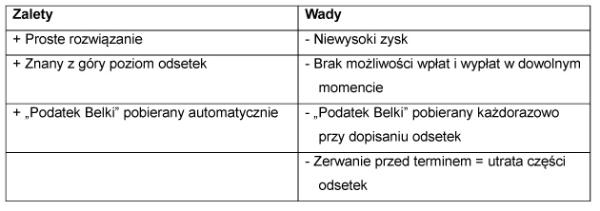

1. Lokaty bankowe.

Zasada lokat jest stosunkowo prosta – chodzi o to, że na określony z góry czas tracimy możliwość korzystania z naszych pieniędzy, a w zamian za to zyskujemy premię w postaci odsetek. To dobre rozwiązanie, jeśli w prywatnym budżecie mamy pewną nadwyżkę, której przez jakiś czas nie będziemy na pewno potrzebować. W uzgodnionych w umowie okresach bank dopisze odsetki do wpłaconego kapitału i odprowadzi od nich „podatek Belki”. Jeśli dochowamy okresu zgodnego z umową, bank wypłaci nam cały wpłacony kapitał, powiększony o wypracowane odsetki. Niestety zerwanie lokaty przed terminem na ogół znacząco wpływa na wysokość uzyskanych odsetek.

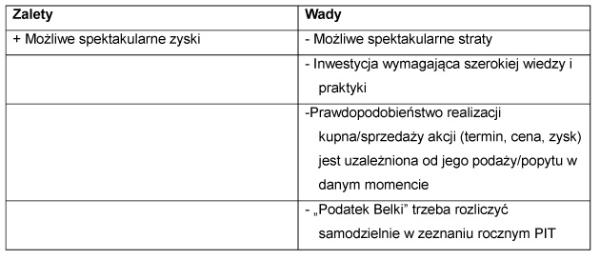

2. Giełda

Bardziej skomplikowane i ryzykowne, choć jednocześnie potencjalnie bardzo zyskowne, jest samodzielne inwestowanie na giełdzie. Mimo że części z nas może się wydawać dziwne, że piszemy o tym w czasie, gdy dookoła słychać o kryzysie, nie jest to pozbawione logiki. Dla przykładu, jeden z najbogatszych Polaków według tygodnika „Wprost” – Zbigniew Jakubas - nie rezygnuje dziś z inwestowania na giełdzie. Wręcz przeciwnie – poszukuje okazji cenowych wśród spółek o mocnych fundamentach, które legitymują się dobrymi wynikami w długim okresie. Innym inwestorom radzi trzymać się z dala od spekulacyjnego inwestowania na rynku kapitałowym i kupować akcje jedynie tych spółek, w które się wierzy i które się zna.

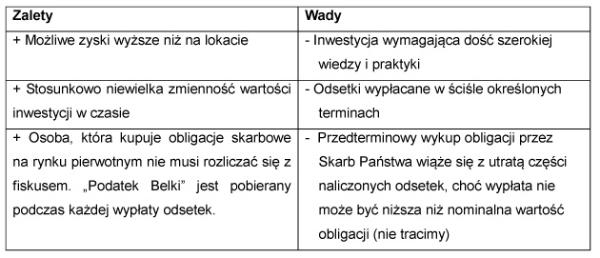

3. Obligacje skarbowe

Za bardziej bezpieczną formę pomnażania pieniędzy powszechnie uważa się inwestycje w państwowe papiery dłużne, czyli obligacje. To rodzaj pożyczki, którą kasa publiczna zaciąga u obywateli i inwestorów zagranicznych i którą spłaca, wykupując swój dług. Jeśli chcemy zainwestować w obligacje skarbu państwa prywatnie, możemy zdecydować się na papiery 2-, 3-, 4- a nawet 10-letnie. W ostatnim czasie polskie obligacje skarbowe cieszą się sporym zainteresowaniem inwestorów zagranicznych, którzy w krajach walczącej ze spowolnieniem gospodarczym Unii Europejskiej nie są w stanie otrzymać tak atrakcyjnych stóp zwrotu, nie narażając się przy tym na sporo ryzyko niewypłacalności, jak choćby we Włoszech czy Hiszpanii.

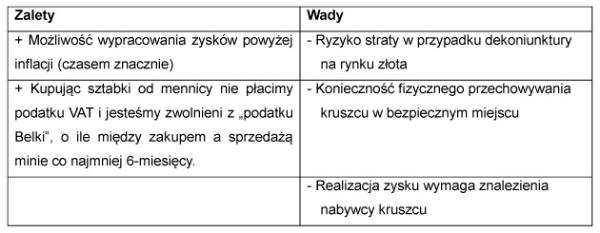

4.Złoto

Ostatnio sporym zainteresowaniem cieszą się inwestycje w złoto. Powszechnie uważane jest ono bowiem za bezpieczną i stabilną, odporną na dekoniunkturę i różnego rodzaju zawirowania rynkowe inwestycję. Niestety, jak mówi przysłowie „nie wszystko złoto, co się świeci”, dlatego, decydując się na tę formę inwestycji, kupujmy kruszec od certyfikowanego dostawcy. Warto też pamiętać, że wbrew pozorom ceny złota w czasie także ulegają wahaniom. Dlatego czas zakupu złota i jego sprzedaży jest kluczowy dla końcowego efektu inwestycji.

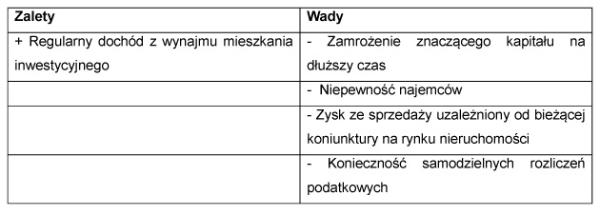

5. Nieruchomości/ziemia

Popularną wśród wielu inwestorów formą inwestowania są także nieruchomości i ziemia. Kupując mieszkanie inwestycyjne, co prawda zamrażamy w ten sposób kapitał, ale możemy również przeznaczyć lokal pod wynajem i czerpać z tego tytułu regularne dochody. Podobnie jest z ziemią, która oprócz zamrożonych w niej pieniędzy, może zostać przygotowana np. pod inwestycje budowlane i dzięki temu później sprzedana z zyskiem. W ten sposób inwestuje i zarabia całkiem spora grupa Polaków.

6. Fundusze inwestycyjne – wygodne rozwiązania dla nie-finansistów

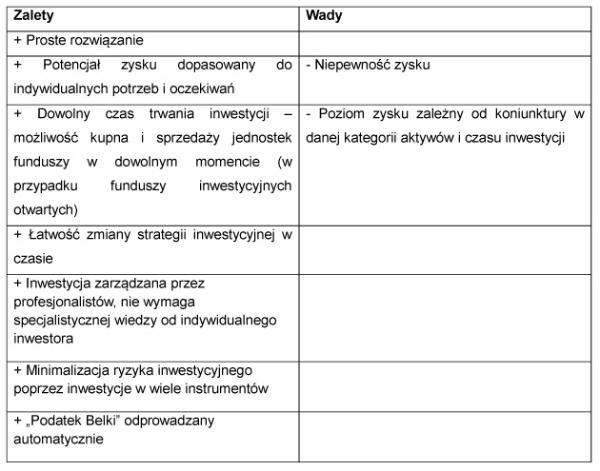

Jeśli jednak nie czujemy się na siłach lub zwyczajnie nie mamy czasu, aby samodzielnie pomnażać swój kapitał, możemy skorzystać z prostego, ale kompleksowego rozwiązania. Taką możliwość oferują fundusze inwestycyjne. Fundusze zarządzane są przez profesjonalistów – certyfikowanych doradców inwestycyjnych – których zadaniem jest realizacja zróżnicowanych strategii inwestycyjnych, precyzyjnie określonych w prospektach funduszy (dokumenty określające, w co i jak może inwestować fundusz). Działalność funduszy jest dodatkowo kontrolowana przez Komisję Nadzoru Finansowego, Depozytariusza (bank, na którego rachunkach deponowane są papiery wartościowe) oraz zewnętrzną firmę audytorską badającą ich sprawozdania finansowe.

Główną zaleta funduszy jest możliwość wypracowywania zysków w wyniku lokowania sumy pieniędzy wpłaconych przez wielu mniejszych inwestorów, bez konieczności ich osobistego angażowania w proces kupna/sprzedaży poszczególnych instrumentów finansowych. Szerokie spektrum dostępnych funduszy umożliwia inwestorom dostosowanie inwestycji do osobistych preferencji w zakresie oczekiwanego zysku, profilu ryzyka czy czasu inwestycji (np. fundusze akcji, obligacji, pieniężne, mieszane, surowcowe, branżowe, ilościowe; krajowe i zagraniczne; złotówkowe i walutowe) bez konieczności bardzo szczegółowej znajomości tychże rynków.

Niezależnie od tego, na jaki rodzaj inwestycji się zdecydujemy, warto pamiętać o zabezpieczeniu się. Jednym z niezawodnych sposobów ochrony naszego kapitału jest zróżnicowanie inwestycji, czyli dywersyfikacja. To działa, ponieważ sytuacja, w której spadki występują jednocześnie we wszystkich kategoriach inwestycji (giełda/fundusze akcji, obligacje/fundusze obligacji, nieruchomości/fundusze nieruchomości, złoto/fundusze surowcowe, etc.), jest naprawdę wyjątkowa i bardzo rzadka. W każdej sytuacji rynkowej można znaleźć aktywa, które będą rosnąć. Zatem od nas tylko zależy, na jaki rodzaj inwestycji się zdecydujemy i jak rozłożymy akcenty.

Biorąc pod uwagę wszystkie powyższe możliwości i argumenty, można wyciągnąć tylko jeden wniosek – inwestowanie jest dla każdego, niezależnie od czasu, który możemy mu poświęcić i wiedzy, jaką posiadamy w tym zakresie. Trzeba tylko wybrać odpowiednią i najlepiej dopasowaną do naszych potrzeb, możliwości i preferencji formę gromadzenia kapitału.

Partnerem cykl artykułów o inwestowaniu jest Union Investment TFI S.A.